Las empresas argentinas enfrentan un futuro incierto, con una economía estancada y un mercado laboral en declive. Mientras sectores como la agricultura muestran signos de recuperación, otros continúan en caída, ajustando sus expectativas a una “nueva normalidad” económica.

Las empresas comienzan a prepararse para una “nueva normalidad” económica: la actividad tocó fondo en algún momento de marzo, abril o mayo; la recuperación en “V” que promocionaba el Gobierno no ocurrió y el escenario que se abre es más parecido al de un estancamiento. Sin mejora general a la vista, las compañías acomodan sus dotaciones de personal y sus expectativas de venta a algo más parecido a una depresión prolongada.

Este es el escenario que empiezan a vislumbrar distintos economistas que siguen de cerca a los sectores productivos. Es, también, lo que transmiten empresarios que transitan entre una caída prolongada en sus ventas o que vislumbran cierta recuperación, pero que dibujan en el aire como un serrucho. En mayo, el INDEC reportó el primer crecimiento interanual de la actividad en ocho meses, traccionado por un rebote de más de 100% en el agro, luego de la sequía de 2023. Más allá de eso, los especialistas ven comportamientos heterogéneos. Nadie está entusiasmado con lo que entregan los números.

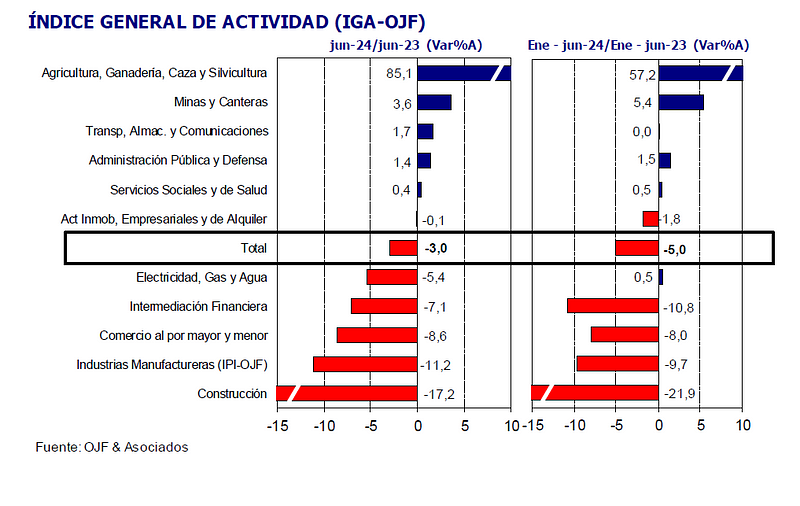

Al margen de que el Gobierno y algunos entusiastas resaltan alguna estadística puntual, no hay una tendencia de recuperación que se consolide. El Índice General de Actividad (IGA) de la consultora Orlando Ferreres, que suele anticipar el Estimador Mensual de Actividad (EMAE) del INDEC, marcó para junio una nueva contracción interanual, del 3%, aunque con un crecimiento mensual del 0,6%. La buena noticia: “El dato de junio se ubica 2% arriba del piso que se tocó en marzo”, indicó OF, que destacó el impulso del agro (132,6% anual) y las bajas de comercio (-8,6%), la industria (-11,2%) y la construcción (-17,2%).

En Cenital nos importa que entiendas. Por eso nos propusimos contar de manera sencilla una realidad compleja. Si te gusta lo que hacemos, ayudanos a seguir. Sumate a nuestro círculo de Mejores amigos.

El índice Construya marcó que la construcción cayó 12,3% anual en julio, pero registró su cuarto mes de incremento intermensual consecutivo, con una mejora del 12,1% contra junio. Con la obra pública detonada, el indicador sectorial destacó que “la gradual estabilización macro, así como la reaparición del crédito para el sector privado, incluido el hipotecario, están comenzando a impactar positivamente en la dinámica del sector”. El sector automotriz también reportó alternativamente mejoras y retrocesos intermensuales en producción, ventas internas y exportaciones, aunque con una caída interanual de casi 10% en julio.

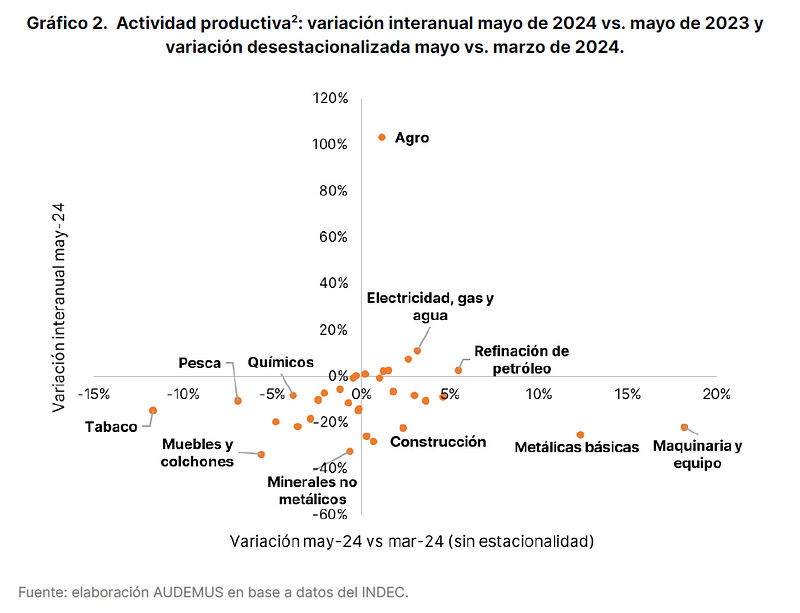

La consultora Audemus, del exministro de Desarrollo Productivo Matías Kulfas, notó que hay actividades que muestran un crecimiento vigoroso (agro, energía, minería, refinación de petróleo y electricidad, que son las que también se verán impulsadas por el RIGI); otras que salieron de lo peor (la construcción, industrias metálicas, maquinaria y equipos) y un tercer pelotón que no encontró piso. “Algunos sectores productivos empiezan a recuperarse pero incorporando tanto los datos de una crisis prolongada como de cambios estructurales inducidos por las reformas en curso. Ello los lleva a operar sobre una “nueva normalidad” de niveles de

producción más bajos, lo que no implica su desaparición pero sí su achicamiento”, indicó. “El clima de negocios es adverso y ha internalizado que la recesión será larga y de resultado incierto”, añadió.

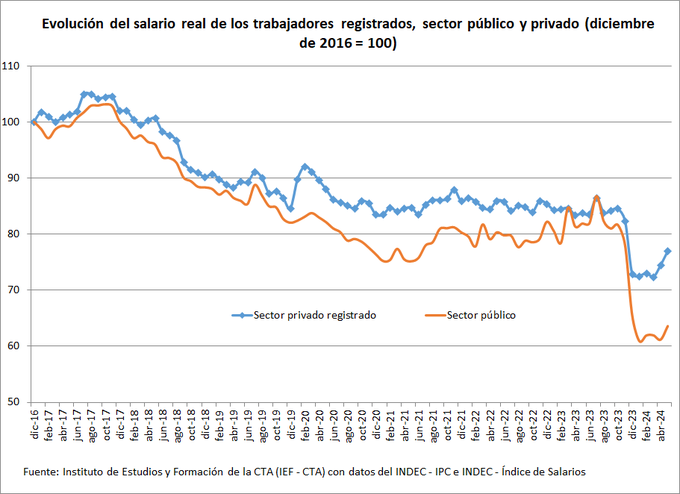

El Ejecutivo también destacó la recuperación de los salarios desde abril. Es un dato cierto, pero, al igual que con la construcción que oculta la violenta caída del poder adquisitivo que provocó la devaluación de diciembre. “Este crecimiento de los salarios reales todavía está lejos de haber regresado a los niveles pre devaluación de diciembre de 2023. En el sector privado registrado, en julio posiblemente estemos con una caída marginal. En el sector público falta mucho aún”, escribió en X Luis Campos, investigador del Instituto de Estudios y Formación de la CTA Autónoma.

Campos recordó que, según datos oficiales, entre diciembre y abril se destruyeron 150.000 empleos registrados. La mayor parte de ellos en la construcción, pero también comienza a haber goteo en industrias y comercios pymes. Un informe de Industriales Pymes Argentinos (IPA) que elaboraron Martín Kalos, de Epyca, y Pablo Bercovich, de Marca Pyme, detalló que las pymes recortaron 40.000 trabajos, sobre todo por las menores ventas al mercado interno. Hay empresas que reportaron caídas de hasta 80% en sus ventas. Los analistas proyectaron que 2024 terminará con al menos 8600 pymes menos, que pueden llegar a ser 12.000 y con una destrucción de hasta 180.000 empleos en el año en este tipo de unidades productivas.

Federico Pastrana, de C-P analizó, a partir de estadísticas de salario y empleo, que “hay síntomas de que dejamos atrás el shock y la economía se está acomodando a una recesión prolongada”. Los salarios registrados se recuperan por la desinflación, pero no como consecuencia de un rebote económico, le explicó a Cenital.

El especialista puso el foco no en los despidos, sino en la falta de contrataciones. “Las contrataciones están en niveles históricamente bajos, solo superados por la pandemia y en 2001”, escribió en X. “Los datos de empleo muestran tasas de entrada muy deprimidas y sin síntomas de reversión”, le dijo Pastrana a Cenital.

“Al margen del día a día, creemos que no puede haber mucha reversión porque no hay dólares y uno de los pilares de la desinflación es la recesión”, añadió. Lo primero se traduce en falta de divisas para importar insumos y bienes terminados si se revierte la recesión. Lo segundo en que una mejora en el mercado interno puede redundar en un rebote inflacionario.

Sin “V” a la vista con la expectativa oficial de que el RIGI mueva inversiones de escala en sectores estratégicos, la “nueva normalidad” es algo parecido a la paz de los cementerios. En una gran cadena de supermercados notaron que la caída en las ventas mensuales continuó en julio, a pesar de la relativa estabilización de los precios y de que suele ser un mes apalancado por la primera cuota del Salario Anual Complementario. Lo dijeron más sencillo: “Julio fue peor que junio; el aguinaldo fue invisible”.

Cenital

{kind=link}