A pesar de todo el ruido político (las peleas de los diputados de La Libertad Avanza, el veto presidencial a fórmula jubilatoria, la nominación de Ariel Lijo y Manuel García-Mansilla a la Corte Suprema, entre otras), el dólar financiero sigue muy estable, el riesgo país se redujo en las últimas semanas y la inflación podría perforar el piso del 4% en septiembre (veremos si, como dijo Luis ‘Toto’ Caputo, la reducción de la alícuota del impuesto PAIS lleva a una baja de los bienes e insumos importados). No hay dudas de que son muy buenos indicadores para el Gobierno.

Pero no todo es color de rosas. La actividad sigue sin repuntar y eso puede terminar siendo un dolor de cabeza para el Gobierno. Sin ir más lejos, si bien Javier Milei mantiene un alto nivel de aprobación, mermó de a poco con el correr de los meses (ver acá y acá, por ejemplo), mientras que la preocupación principal de la gente pasó de ser la inflación a ser el desempleo, como apuntó Iván en #OffTheRecord ayer.

Un repunte heterogéneo y que no termina de consolidarse

Como se desprende del gráfico a continuación, la merma de la actividad fue muy significativa (3,9% desde que asumió Milei, 6,4% si comparamos contra agosto del 2023, momento donde en realidad comienza la caída sostenida). Además, el estimador mensual de actividad económica (EMAE) por ahora no da señales de que hayamos salido finalmente de la recesión, dado que el último dato mostró una contracción del 0,3%.

| Por otro lado, al examinar el comportamiento desagregado entre los distintos sectores se observa una gran heterogeneidad. En primer lugar, tenemos el notable incremento del sector agropecuario (82% respecto de junio del 2023), aunque esto se explica en gran medida por un efecto estadístico, dado que se está comparando contra un mes sumamente malo, afectado por la sequía. Si, por ejemplo, comparásemos con junio del 2022, veríamos que se encuentra prácticamente en el mismo nivel (+0,5%).En el otro extremo, tenemos sectores de mucho peso, como son la construcción, la industria y el consumo, con caídas muy fuertes (en algunos casos, similares a las que sufrieron en la pandemia). Esto dio lugar al cierre de varias empresas, en el sector metalúrgico, textil, alimenticio, ciclomotor, como así también suspensiones. La destrucción de empleo privado registrado entre noviembre del año pasado y mayo (último dato disponible), fue de 123.000 puestos de trabajo. Comportamiento de cada rama (en % anual) |

Fuente: INDEC. Fuente: INDEC. |

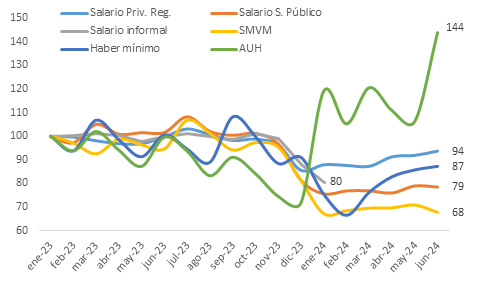

| El principal motivo por detrás de la caída (y el flojo repunte) de la actividad lo explica lo que está sucediendo con los ingresos que, a pesar de mostrar diferencias entre los distintos sectores, en todos los casos se observa que se encuentran por debajo de los niveles que tenían un año atrás.El gráfico a continuación resume la situación. Como se puede apreciar, en todos los casos se observa una fuerte caída con el cambio de gestión, debido más que nada a la aceleración inflacionaria que tuvo lugar durante los primeros meses del año (resultado de la drástica devaluación que aplicó Milei ni bien asumió). Luego se observa una tenue recuperación, que en ninguno de los casos logra recuperar el poder adquisitivo que tenían a principios del año pasado. El salario del sector privado registrado se encuentra 6% abajo, el haber mínimo 13%, el salario del sector público 21% y el salario mínimo vital y móvil 32% abajo (el salario del sector informal se encuentra 20% abajo, pero como su medición presenta un rezago importante, es probable que en los meses siguientes haya repuntado, al igual que el resto). Evolución de los ingresos en términos reales (100 = enero del 2023) |

|

| Fuente: Rollover en base a MECON.Lo que sí hay para destacar en este sentido es la fuerte mejora de la AUH (+44% respecto del año pasado), más todavía al advertir que había caído de manera sostenida a lo largo de todo el 2023. De todos modos, hay que remarcar que esa prestación solo representa una parte menor de los ingresos de los estratos más vulnerables, cuya principal fuente de ingresos proviene del trabajo (más que nada) informal.La nula recuperación de la actividad económica en estos meses, combinado con la tenue recuperación de los ingresos, además de mostrar un panorama preocupante (la estimación de la pobreza que elabora Martín González-Rosada la ubica en el 50% para julio), sepultó por completo la posibilidad de que la recuperación sea en forma de V, algo que acá ya lo habíamos dicho hace 5 meses, cuando el Gobierno todavía insistía con esa posibilidad.La pregunta, ahora, es si el repunte de la actividad va a ser sostenido o si, por el contrario, mantiene estos vaivenes. Una manera de visualizar eso es comparando la recesión actual con las anteriores.El gráfico a continuación toma como punto de partida el mes en el que se inició la recesión y a partir de eso cómo evolucionó y cuánto tardó hasta recuperar todo el terreno perdido. Allí vemos que las recesiones de 2013 y 2015 tuvieron un comportamiento bastante parecido, en forma de U, con una recuperación mucho más lenta, de casi 2 años (21 meses). En cambio, la devaluación de 2018 tuvo un comportamiento en forma de L dado que, luego de la caída inicial, la actividad se mantuvo en esos niveles sumamente bajos. Comportamiento de las recesiones anteriores |

Fuente: Rollover en base a INDEC. Fuente: Rollover en base a INDEC. |

| Hasta ahora, la recesión actual parece ir por este mismo camino. De todos modos, los indicadores adelantados que tenemos de julio muestran en todos los casos fuertes repuntes al comparar contra junio (+49% la producción de autos, +18% los despachos de cementos, +13% los préstamos comerciales, entre otros), lo que daría la pauta de que el EMAE de julio podría mostrar un comportamiento similar (recién lo sabremos el 25/9, cuando se publique el dato). Aunque, como dice el refrán, una golondrina no hace verano. Habrá que ver qué sucede en los próximos meses, sobre todo con los ingresos. |

Juan Manuel Telechea | Cenital

{kind=link}