El Gobierno necesita dólares para sostener su esquema cambiario, pero las fuentes de financiamiento son inciertas, y en un año electoral, cuando la presión sobre la divisa aumenta.

Detrás de la historia del presidente promocionando el token LIBRA se abren varias aristas entre las que se destacan: la imprevisibilidad de la imbecilidad humana, los pies de barro de los lugares de poder circunstancial, la fascinación que generan las estafas con dinero, la llegada de las nuevas tecnologías al financiamiento en negro de las campañas electorales, el incumplimiento de varios artículos de la ley de ética pública, el cinismo y el divertimento de las “noches twiteras” y la vulgaridad del lujo de los “Masivo, bro” nacionales e internacionales especialistas en estafas “con y sin criptomonedas”.

En relación al impacto sobre la dinámica económica es prematuro sacar conclusiones. El martes y el miércoles el impacto en los mercados financieros fue menor al esperado. Sin embargo, falta dimensionar si se trató o no de un punto de inflexión en (i) la popularidad de Javier Milei con consecuencias sobre un proceso electoral todavía lejano, (ii) la condición de “celebrity internacional” del presidente y de su capacidad de lobby para lograr un acuerdo con el FMI sin condicionalidades y (iii) las consecuencias judiciales en el país y el exterior.

Pasaron dos meses desde la última columna y se mantienen las mismas incógnitas. El sendero económico elegido por el gobierno es angosto y requiere cada vez de más dólares. En el medio, en el mes de enero, la intervención del BCRA en el mercado de cambios para sostener la brecha fue récord (y febrero posiblemente resulte en valores elevados), en parte por la demanda destinada a turismo emisivo (el costo de que sea más barato veranear en Brasil que en San Clemente se paga con reservas que el BCRA no tiene) y en parte porque el dólar tocó un piso. A fines de diciembre, varios analistas oficialistas afirmaban que el dólar llegaría inevitablemente a $700 en los primeros meses de 2025 porque “no hay más pesos”. ¿Alguien lo recuerda?

Este esquema cambiario no se sostiene si el gobierno no consigue dólares adicionales para financiar las necesidades de balanza de pagos. Este año, el faltante alcanzaría los USD 16.000 millones. Detrás del viaje del presidente a Estados Unidos en busca de apoyos políticos internacionales tras el escándalo de LIBRA hay un motivo concreto: avanzar con la negociación con el FMI. ¿El Libragate afectó la capacidad de influencia política de Milei sobre un organismo cuyos técnicos se resisten a aprobar un nuevo acuerdo con financiamiento externo sin cambios en la política cambiaria? Pronto lo sabremos.

Las necesidades de financiamiento externo 2025

¿Cuántos dólares necesita el gobierno para sostener este modelo? Si Milei consigue el financiamiento externo para sostener este esquema cambiario, este año se va a observar una nueva baja en la inflación y la economía podría crecer a un 4,2% interanual. En este escenario, si suponemos que continúa cerrado el mercado de crédito internacional, las importaciones totalizan unos USD 70.000 millones (USD 5900 mensuales promedio) y se mantienen las tendencias en el financiamiento externo del sector privado, el gobierno necesitaría USD 16.000 millones adicionales que le preste el FMI.

En el cuadro 1, se resumen los números. Los principales son el déficit de cuenta corriente cambiaria estimado en USD 22.870 millones (con la recuperación del pago de las importaciones se pone en evidencia el costo del dólar blend), los pagos de deuda nacional y provincial por USD 9.400 millones y el sostenimiento de un nivel de intervención del BCRA en los mercados financieros en un promedio mensual estimado en USD 500 millones.

Por el lado de las posibles fuentes de financiamiento, se supone que se mantiene la dinámica de financiamiento del sector privado (ON, créditos financieros externos, créditos en dólares con el sistema financiero local, etc).

Si no se alcanza un acuerdo con el FMI, podrían darse tres escenarios: un nuevo incremento en la deuda de los importadores, superando incluso el nivel de diciembre de 2023; que la emisión de Obligaciones Negociables (ON) en dólares se mantenga en niveles similares a los de 2024 (algo difícil sin un blanqueo); o que el gobierno logre un financiamiento adicional más allá de un préstamo similar al REPO. Las matemáticas siempre se pueden ajustar a nuevos supuestos. Sin embargo, si no hay un acuerdo con el FMI y se sostiene este esquema, lo más razonable es que caiga el financiamiento privado en dólares al aumentar la incertidumbre y la expectativa de devaluación postelectoral en un contexto de reservas negativas crecientes en el BCRA.

El elefante en la sala

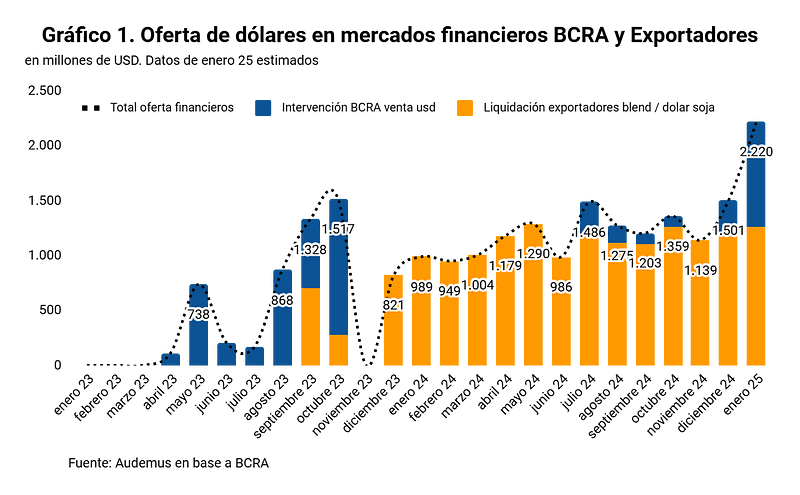

No tener moneda no es gratis. En una proporción importante, el ahorro de los argentinos (pequeño y gran ahorrista) se realiza en dólares y los años electorales suelen ser momentos en los que la dolarización de portafolio llega a valores que superan los USD 20.000 millones anuales. En el gráfico 1, se presentan los datos del total de oferta de los exportadores y el BCRA durante los últimos dos años en los mercados de los dólares financieros (MEP/CCL).

Poco se habla de la cantidad de dólares que necesita este esquema para sostener una brecha baja. En los últimos seis meses, en un contexto de euforia por el éxito del blanqueo, fueron necesarios USD 8.698 millones (un 50% más que en todo el 2023).

En los años electorales la demanda de dólares del sector privado aumenta. Este año, la magnitud dependerá de varias cuestiones: los resultados de las encuestas, en particular en la provincia de Buenos Aires; las posibles derivaciones del Libragate en la justicia argentina y norteamericana, y la relación tasa de interés-expectativa de devaluación, entre otros aspectos.

Paradójicamente, además de un nuevo acuerdo con el FMI, Milei necesita que continúe el proceso de monetización de la economía para sostener este esquema cambiario. Es decir, que el sector privado opine diferente al presidente cuando afirma que “el peso es excremento”. Si aumenta la dolarización preelectoral, ¿veremos a los trolls oficialistas cantar odas al peso? ¿Escucharemos que “les chupa (..) la opinión de los que compran dólares”? Todo es posible.

Cenital

{kind=link}