Desde el inicio del gobierno libertario, casi 500 mil hogares se sumaron al sistema de prestadores no financieros. Fuerte aumento de la morosidad y del endeudamiento juvenil (+147% contra noviembre 2023).

Casi medio millón de personas se incorporaron a las listas de endeudados desde que Javier Milei asumió la presidencia. La explosión del endeudamiento no solo se observa en las entidades tradicionales, los últimos datos disponibles evidenciaron que también avanza de manera acelerada entre mutuales, cooperativas, cadenas comerciales y otros prestadores no financieros, un universo que ya acumula 11,2 millones de deudores.

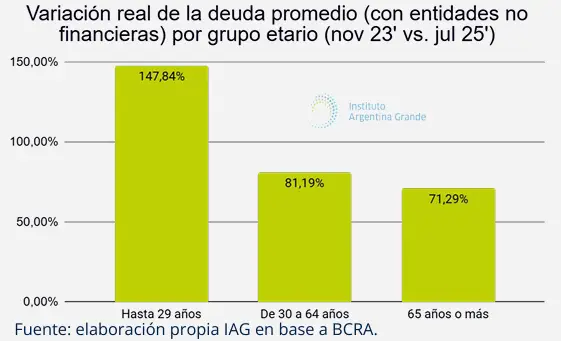

Asimismo, los montos se dispararon. Comparado con noviembre del 2023 (antes del inicio de gestión) el promedio de deuda por persona aumentó 87% en términos reales, mientras el financiamiento para gastos diarios reemplaza a cualquier proyecto de largo plazo. A su vez, el deterioro golpea con fuerza a las y los más jóvenes: las personas de hasta 29 años acumulan 147% más deuda que en noviembre de 2023, y exhiben una morosidad récord del 24%, un síntoma de la creciente presión económica sobre ingresos pulverizados.

Deuda y morosidad récord

Los hogares argentinos se endeudan, pero cada vez lo hacen menos para algún tipo de inversión a largo plazo, como un viaje o una compra de mayor magnitud. En otras palabras, crece el endeudamiento para financiar gastos corrientes. Además de las entidades tradicionales de crédito, los últimos datos del Banco Central (BCRA) evidenciaron un crecimiento sostenido del endeudamiento con entidades crediticias no financieras.

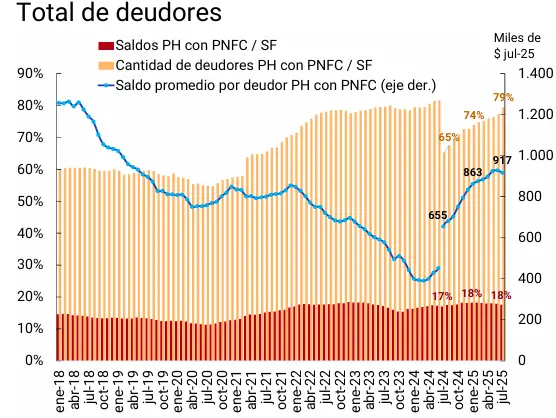

En concreto, el saldo total de financiamiento de los “Proveedores no Financieros de Crédito” (PNFC) alcanzó los $11,0 billones, acumulando 16 meses consecutivos de crecimiento en términos reales (considerando el efecto de la inflación). Esto representó una suba real del 84% interanual y del 19% si se compara solo con enero de este año.

La cantidad total de deudores llegó a 11,2 millones de personas lo que evidenció que el número de personas asistidas se expandió 12% desde comienzos de año a esta parte. Esto implica, a su vez, que en lo que va de la gestión de Javier Milei se sumaron casi medio millón de nuevos endeudados con este sector (473 mil vs- nov/23). Pero no solo creció la cantidad de personas que se endeuda, sino que también se dispararon los montos: el monto promedio que deben las personas humanas a este sector pasó de ser de $488.504 en noviembre 2023 a $916.709 en julio de 2025, lo que implica un incremento de la deuda promedio por deudor del 87%, en términos reales.

El sector abarca a cooperativas, mutuales, Fintech, cadenas de comercios, o de procesos como el “leasing and factoring” y en todos se observó un aumento de los montos adeudados y, en paralelo, de la mora. Sobre ello, la irregularidad de estas deudas es una característica que preocupa: se ubicó en 16,2%, con un aumento de 7,6 puntos contra enero pasado, cuando se encontraba en un valor en torno a mínimos históricos.

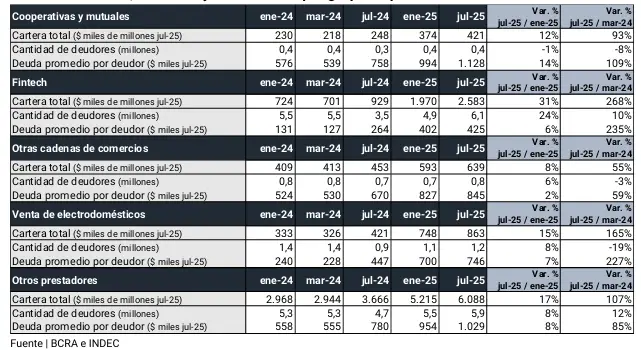

Entre los grupos que alcanzaron los valores más elevados de cartera en dicho período se mencionó la situación de Cooperativas y mutuales, que mantienen el mayor número de empresas identificadas (131 en septiembre), con una cantidad de deudores de 373.000, un monto total adeudado de $421 mil millones, una deuda promedio por deudor de $1.128.000 y una morosidad en torno al 10,4%.

Por su lado, las Fintech sumaron 6.074.553 deudores, por un monto total de $2,6 billones, una deuda promedio de $425.285, en tanto que la morosidad escaló al 18,0%. En el caso de Leasing & Factoring (orientado a préstamos de mayores montos y a personas jurídicas) la cantidad de deudores se ubicó en 18.908, llegando a un monto total de $431 mil millones, una deuda promedio de $22.813.254 y una morosidad del 4,7%.

El sector también incluye a Otras cadenas de comercios que acumulan una cantidad de deudores de 756.721, por un monto total de $639 mil millones, siendo la deuda promedio de $844.788 y la morosidad de 9,8%. Asimismo, en Venta de electrodomésticos la cantidad de deudores fue de 1.157.601, con un monto total de $863 mil millones, deuda promedio de $745.917, a la vez que la morosidad trepó al 27,0%. Por último, en la categoría Otros Prestadores la cantidad de deudores se ubicó en 5.915.037, con un monto total adeudado de $6,1 billones, una deuda promedio de $1.029.309 y la morosidad escalando al 15,8%.

Respecto del tipo de asistencia, se observó mayor dinamismo relativo de los préstamos personales ($4,0 billones), que aumentaron 25% en términos reales respecto de enero de 2025 y se ubicaron 144% arriba del año pasado. Las asistencias por tarjetas de crédito ($5,7 billones) se expandieron 12% y 53%, respectivamente.

¿Quiénes se endeudan y cómo?

Cada vez más familias intentar complementar ingresos para llegar a fin de mes. De hecho, según datos del INDEC, el 48% de los hogares tuvo que realizar estrategias para sumar ingresos que les permitan cubrir sus gastos. Entre ello se destacó gastar ahorros, vender pertenencias, pedir plata prestada a conocidos y endeudarse con entidades financieras y no financieras de crédito.

Sin embargo, si se pone la lupa en los diferentes hogares se distingue que no son los mismos los que están endeudados con amigos/conocidos que aquellos que recurren a entidades financieras. Al respecto, quiénes dependen en mayor medida de la ayuda de conocidos son los hogares de decil bajo donde “el porcentaje que tuvo que desplegar esta estrategia fue del 20,9%, cifra que es más alta -incluso- que en 2024”, según un informe del Instituto Argentina Grande (IAG).

Por su lado, el porcentaje de hogares que se vio en la necesidad de pedir dinero a entidades financieras (la variable que más viene subiendo) se caracterizó por “crecer más entre los hogares de ingreso medio (+37% la cantidad de hogares endeudados de esos deciles contra 2024) seguido por las familias de ingresos altos (30%)”. Entre los sectores de ingresos bajos, el endeudamiento con entidades financieras es menos común y tiene menos margen para crecer (subió 16% entre el segundo trimestre de 2024 y el segundo de 2025).

Otro aspecto no menor tiene que ver con el rango etario. En el segmento de las y los más jóvenes es donde más creció el endeudamiento: las personas de hasta 29 años adeudan hoy, en promedio, un 147% más -en términos reales- de lo que adeudaban en noviembre de 2023.

Por su parte la irregularidad subió 4 puntos entre los más jóvenes. “Los que tienden a mostrar peores datos de irregularidad son las personas más jóvenes, hoy el ratio de irregularidad de este grupo etario (saldo moroso sobre el total del saldo adeudado) está en el 24%”, remarcaron desde el IAG

Por último, la radiografía del endeudamiento familiar expone un fenómeno que excede a las Fintech o a los comercios: la fragilidad creciente de los ingresos familiares. Mientras la deuda se multiplica y la morosidad sube, la pregunta de fondo es si la política económica actual ofrece un camino de salida o si solo profundiza la dependencia de millones de hogares del crédito para sobrevivir mes a mes.

El Destape

{kind=link}