Cuando las variables económicas se ven afectadas de manera tan significativa como sucedió con la pandemia, hay que tener mucho (más) cuidado con el análisis y la interpretación de los datos, así como en su manera de transmitirlos. Por ejemplo, ahora que nos encontramos transitando los primeros meses luego del cimbronazo inicial que provocó la pandemia el año pasado, sería un error hablar de las variaciones anuales de las variables, ya que daría una falsa sensación de recuperación (al estar comparando contra niveles sumamente bajos). En este sentido, un concepto que este año va a cobrar mucha relevancia, sobre todo para la actividad económica, es el del arrastre estadístico.

¿Qué es el arrastre estadístico?

El arrastre es un efecto estadístico que se observa en los cálculos donde se comparan distintos períodos utilizando tasas de variación promedio, como sucede por ejemplo en el PBI o en el EMAE. La comparación entre promedios lleva a que, en los momentos donde la variable crece, se “arrastre” una parte del aumento al período siguiente, aun si en dicho período no se observa el más mínimo incremento.

Hagamos un ejercicio hipotético, que nos va a servir para entenderlo mejor. En el gráfico debajo pueden ver 3 escenarios de recuperación para una misma variable, la cual sufrió una fuerte caída en el tercer mes del año (similar a lo que sucedió con el COVID-19 en marzo del año pasado). En todos los casos, luego se asume que durante todo el segundo año la variable se mantiene constante.

Fíjense que en el caso donde el repunte es más fuerte (la línea azul), si comparamos el promedio del primer año contra el primer mes, nos daría una caída del 22%, pero al compararlo con el segundo año veríamos una recuperación del 23%, aun cuando la variable se mantuvo constante a lo largo de todo el año. Ese 23% es el arrastre que provocó el repunte luego de la caída inicial, donde una parte se traslada al año siguiente.

Si quieren, pueden probarlo ustedes. El cálculo que hay que hacer es la variación entre el promedio del segundo año (que es exactamente igual al valor del mes N°12), en relación al primero. Lo otro interesante para marcar es que, a pesar de que el arrastre supera a la caída del año anterior, a fin del segundo año la variable todavía se encuentra por debajo del nivel inicial.

En el segundo caso (línea naranja) tenemos una caída mayor durante el primer año (y por lo tanto un repunte menor), que lleva a que el arrastre sea positivo, pero por debajo de la contracción del año anterior, mientras que, en el tercer caso (línea verde), la recuperación es tan floja que deja un arrastre negativo para el año siguiente. Grosso modo, podríamos decir que el arrastre marca la velocidad o fuerza de la recuperación.

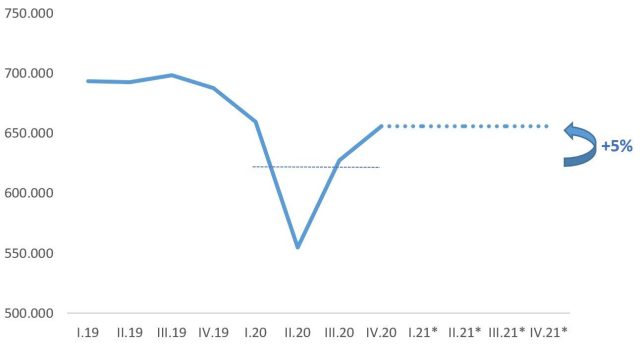

Aclarado el concepto, pasemos al análisis de las variables reales. Lo primero a destacar es que el repunte de la actividad económica fue mejor de lo esperado en la segunda parte del 2020, lo cual deja un arrastre del 5% para 2021. Como vimos, esto significa que, aun suponiendo un estancamiento total de la economía para todo el año, igual se vería un incremento del PBI del 5% (ya que la comparación se realiza contra el promedio del 2020).

Evolución del PBI y arrastre 2021 (serie desestacionalizada a precios constantes)

Desde ya, esto sigue siendo un ejercicio hipotético para 2021, utilizado normalmente para establecer el “piso” del crecimiento de este año. Tanto las proyecciones del sector privado como las del Gobierno coinciden en que la recuperación de este año sería superior, aproximadamente del 7%. Fíjense que aun así la actividad económica no lograría retornar a los niveles prepandemia del 2019, para lo cual se necesitaría una expansión del 10%.

De todos modos, es importante aclarar que este comportamiento también se observa en el resto de los países de la región. Como muestra el cuadro a continuación, salvo Guatemala y Brasil, todos se encuentran por debajo del nivel de actividad económica prepandemia. La recuperación argentina se ubica, levemente, por encima del promedio.

Nivel de actividad económica en enero 2021 en relación a febrero 2020

Nota: Los países utilizados son aquellos que cuentan con datos de actividad económica en frecuencia mensual.

Fuente: Panorama productivo del CEPXXI.

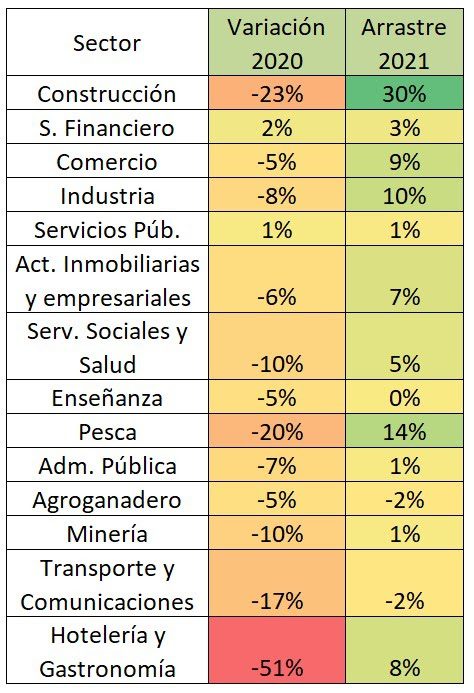

Retomando la actividad local, también es importante desagregarla entre sus distintos sectores, porque como sabemos, la pandemia no los afectó a todos por igual. Asimismo, no solo fue heterogéneo el impacto -es decir la magnitud de la caída- sino también la velocidad de la recuperación (y, por ende, el arrastre).

El cuadro a continuación refleja lo anterior. La construcción, por ejemplo, fue el segundo sector más golpeado en 2020, pero su recuperación fue tan rápida que no solo es el sector con mayor arrastre para 2021, sino que ya recuperó el nivel prepandemia. El sector financiero y los servicios públicos (luz, gas, agua), en cambio, fueron los únicos sectores donde la pandemia no afectó demasiado, por lo que mostraron una leve expansión en 2020 y, consecuentemente, lo mismo sucedió con el arrastre.

Después tenemos el caso del comercio y la industria, similares a lo que sucedió con la construcción, pero a una escala mucho menor. Ambos casos también ya se encuentran por encima de los niveles prepandemia. Por otro lado, la actividad inmobiliaria y la pesca fueron sectores muy golpeados, que mostraron cierta recuperación pero que no alcanzó –todavía- para recuperar los niveles prepandemia, mientras que sectores como la minería y el transporte tuvieron caídas similares, pero sin que se observara un repunte.

Un caso aparte -y sumamente dramático a la luz de las nuevas restricciones- es el del sector hotelero y la gastronomía, que mostró la peor caída en 2020 (muy lejos del resto) combinado con una tenue recuperación que lo ubica muy por debajo de los niveles prepandemia. Si quieren profundizar estos temas, pueden ver el último informe del Instituto de Trabajo y Economía (ITE).

Evolución de la actividad económica por sector en 2020 y arrastre para 2020

Fuente: Elaboración propia en base a INDEC.

En suma, si bien la actividad económica se viene recuperando por encima de lo esperado, hacia adentro se observa una recuperación heterogénea donde algunos sectores mostraron una sólida recuperación, mientras que otros todavía no lograron recuperar los niveles prepandemia. De cara al recrudecimiento en los contagios y las nuevas restricciones, combinado con el escaso margen en materia de espacio fiscal, esto permitiría identificar los sectores donde el Gobierno debería articular políticas específicas de ayuda para evitar que la actividad se siga derrumbando y que se profundice la pérdida de puestos de trabajo.

¿Más economía?

Te recuerdo que todos los sábados agregamos una nota sobre los indicadores económicos que salieron durante la semana: la inflación se aceleró a 4,8% en marzo y marcó el incremento más elevado desde septiembre de 2019. Los datos del mercado laboral mostraron una recuperación del empleo en el cierre del 2020 y además el salario real creció en febrero, luego de tres meses consecutivos de caída. La podés leer acá.

El jueves hay un seminario muy interesante sobre coordinación salarial organizado por Fundar, una organización sin fines de lucro que promueve una agenda de desarrollo sustentable e inclusivo para la Argentina y que, por si no sabías, hizo una alianza institucional con Cenital.

El episodio recomendado de esta semana es el del podcast Reflexiones para la pospandemia, donde varios especialistas analizan y proponen políticas contra la caída del empleo y el crecimiento de la precarización laboral.

cenital.com

{kind=link}