Pasadas las elecciones y la euforia posterior, el mercado financiero parece haber encontrado una calma relativa. Es un buen momento para mirar un poco más allá, aunque no tanto, porque los desafíos siguen siendo urgentes. Por eso hoy les voy a hablar de un tema que debería preocuparnos a todos y que se viene pronto, con el cambio en la composición del Congreso: la reforma tributaria.

El triunfo del Gobierno en las elecciones allanó el camino para avanzar con su agenda. Por un lado, generó la calma financiera necesaria como para pensar en el mediano y largo plazo. Por el otro, la composición del Congreso a partir del 10 de diciembre lo puso en una situación de fortaleza para realizar las reformas estructurales que nuestro país necesita.

Porque no hay dudas de que las necesitamos. Después de todo, es evidente que tenemos problemas para financiar un sistema de jubilaciones dignas, generar empleo de calidad y tener un sistema tributario que financie el gasto público y, al mismo tiempo, mejore la distribución del ingreso, fomente la competitividad y la formalidad.

Las reformas estructurales más típicas son la previsional, laboral y tributaria. Emi ya les habló de la laboral hace unas semanas, basado en un trabajo de Fundar. Por el lado de la previsional, el CIPPEC viene trabajando el tema hace un tiempo. Así que en lo que sigue me voy a centrar en la tributaria, tema que venimos trabajando también en Fundar.

No me toquen al IVA

La estructura tributaria argentina tiene claramente una escasez de tributos directos, es decir, los que recaen directamente sobre las personas (como ganancias o bienes personales), y un exceso de tributos indirectos, es decir, los que recaen de manera indirecta sobre las personas a través, por ejemplo, del consumo o las ventas.

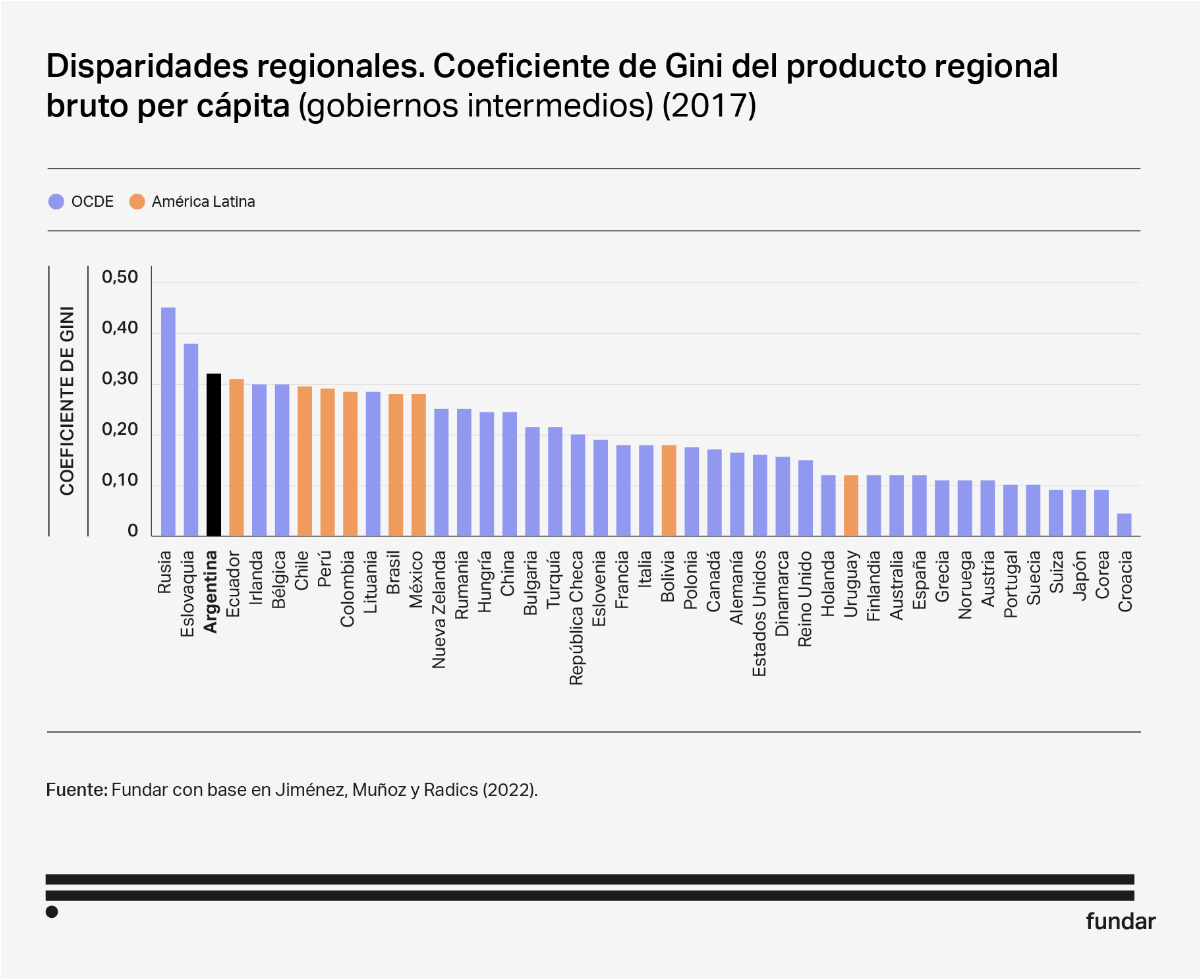

| El impuesto indirecto que más contribuye a la recaudación es el IVA. Si bien grava al valor agregado en un 21%, lo termina pagando el consumo. Una reivindicación muy recurrente es reducir este porcentaje porque es regresivo, es decir, lo pagan proporcionalmente más lo que menos tienen.Uno de los atributos deseables del sistema tributario es que sea progresivo. Pero no es necesario que cada uno de los tributos sea progresivo. El IVA, si bien no lo es, sí es fundamental como ordenador de todo el sistema. Porque, al gravar el valor agregado, es un impuesto débito-crédito (se paga por la diferencia entre las ventas y las compras), diseñado para incentivar a hacer las transacciones de manera formal.Así, a través del IVA se puede identificar los ingresos y los gastos de las personas y empresas, y — por diferencia — sus ganancias. Resulta que tenemos un impuesto directo que sí es progresivo y que grava justamente a las ganancias. Además, si se identifican bien las ganancias, entonces también se pueden captar las variaciones patrimoniales. Bueno, resulta que también tenemos otros impuestos directos progresivos sobre el patrimonio.Entonces, más que reducir la alícuota de IVA, lo que necesitamos es cobrarlo bien. Si se quiere dotarlo de progresividad, la manera no es con alícuotas diferenciadas o exenciones, por ejemplo, a productos de primera necesidad. Es con una devolución a determinados segmentos poblacionales, tal como se hizo en el pasado, ya que así no se afecta la recaudación y se genera un incentivo adicional a pedir factura y formalizar toda la cadena.Basta de retencionesSi nuestro sistema tributario tiene un exceso de impuestos indirectos pero no queremos reducir el IVA, ¿qué bajamos? ¿Por qué no empezar por los impuestos que no suelen estar presentes en otros sistemas tributarios, como retenciones?Si tenemos un problema crónico de faltante de dólares, a lo mejor gravar las exportaciones no es la mejor de las ideas. Quizá no estaba mal en 2002, cuando el tipo de cambio real pegó un salto hasta máximos históricos y los precios de las materias primas no hacían más que subir. Pero haber dejado el impuesto tanto tiempo claramente afectó al sector agropecuario. Para comprobarlo sólo basta con comparar la evolución de las exportaciones sectoriales de Argentina con otros países como Brasil, Uruguay y Paraguay.¿Cómo recuperamos la recaudación que generan hoy las retenciones? Una parte se recupera de manera automática a través de otros impuestos como IVA, ganancias o los patrimoniales, ya que sus bases imponibles aumentan. El resto se puede recuperar con dos medidas adicionales. La primera, eliminar la exención que hoy tienen los inmuebles rurales en el impuesto a los bienes personales, que pierde sentido si ya no se pagan retenciones. La segunda, aplicar una alícuota adicional del impuesto a las ganancias a los sectores exportadores de materias primas en los momentos de tipo de cambio real o precios internacionales elevados. Hacerlo sobre las ganancias y no como ahora sobre las exportaciones permite diferenciar a los productores grandes con rentabilidades elevadas de los más pequeños con rentabilidades más modestas.Tiro libre indirectoOtros impuestos indirectos raros que tenemos en Argentina y que deberíamos eliminar o reducir su peso son el impuesto al cheque e ingresos brutos.El impuesto al cheque es otro impuesto de emergencia que quedó de forma permanente. No obstante, atenta contra la formalidad ya que se paga solo si las transacciones se hacen vía transferencia, no si se hacen en efectivo. De hecho, una opción sería reemplazarlo por un impuesto al retiro de efectivo, algo que fue muy criticado por el Gobierno pero no se gastaron en argumentar los motivos.Ingresos brutos es, por lejos, el principal impuesto provincial. Al gravar a los ingresos, es un tributo en cascada: lo paga cada eslabón de la cadena de manera acumulativa y el importe final es mayor cuanto más eslabones tiene la cadena.Pero el real problema de este impuesto son los regímenes de percepción y retención que hacen las provincias, que provocan saldos a favor muchas veces imposibles de recuperar por parte del contribuyente. Para reducir al mismo tiempo el efecto cascada y los saldos a favor del impuesto una alternativa es eximir a las actividades primarias y secundarias, y aplicarlo solo a las terciarias, tal como ya hacen algunas provincias. El costo fiscal no sería excesivo y parece una opción más realista y sencilla que la propuesta del Super IVA del gobierno que ya comentamos en otro #Rollover.El salario es ingresoPara compensar la pérdida de recaudación por la eliminación o reducción de retenciones, cheque e ingresos brutos, es posible aumentar la presión en impuestos directos, progresivos y menos distorsivos, como ganancias y patrimoniales.Al respecto, lo primero que haría es cambiarle el nombre para terminar con el argumento del “salario no es ganancia”. El espíritu del impuesto, en Argentina y en todo el mundo, es gravar a los ingresos. Así que lo llamaría directamente impuesto a los ingresos. Porque lo relevante a la hora de diseñar un sistema tributario progresivo no es la fuente de los ingresos, sino su monto. Y si un asalariado recibe un ingreso elevado, ¿por qué no pedirle una contribución mayor para el financiamiento de los gastos del Estado?Ahora bien, ¿qué es un ingreso elevado? Ahí en nuestro país tenemos otro problema. Porque el mínimo no imponible (ese umbral a partir del cual se empieza a pagar el impuesto) es muy alto, lo que provoca que poca gente lo pague. Sólo para poner un ejemplo muy reciente, la semana pasada Lula da Silva anunció que, en Brasil, el mínimo no imponible de este impuesto se subiría a 5.000 reales, es decir, menos de USD 1.000. En Argentina, en noviembre el mínimo no imponible superó los $2,8 millones, es decir, casi USD 2.000.Entiendo el enojo de quienes cobran entre $1,5 y 2,8 millones al leer estas líneas, pero también tienen que saber que no están nada mal ubicados en la pirámide de ingresos del país y que estos montos son sin considerar deducciones como cónyuge e hijos, entre otros. Además, estar alcanzado por el impuesto no implica pagar un elevado porcentaje. Las alícuotas podrían arrancar en porcentajes bajos, del orden del 5%, para los ingresos menos altos, y sólo se pagaría por el monto que excede al mínimo no imponible. Esto implica que una persona que cobrara, por ejemplo, $1,6 millones, sólo pagaría un 5% por el excedente del mínimo no imponible ($100 mil), totalizando un pago de solo $5.000.Un problema patrimonialPor el lado de los impuestos sobre el patrimonio tenemos un problema. Por un lado, hay un mito muy difundido de que en Argentina la carga sobre el patrimonio es muy elevada. Pero sólo basta hacer una comparación regional e internacional para darse cuenta de que no es así. Por otro lado, la última reforma de Bienes Personales limitó fuertemente la posibilidad de hacer modificaciones en los próximos 15 años. En cualquier caso, de resolver este problema jurídico, hay margen para aumentar este tipo de impuestos tanto a nivel nacional como provincial (inmobiliario, automotor, herencia). Para cualquiera de estas opciones es esencial que el valor fiscal de los inmuebles deje de ser tanto más bajo que el valor real de mercado.A coordinar que se me desarma el paísPor último, pero posiblemente lo más importante de todo en un país federal como el nuestro, es la coordinación entre los diferentes niveles de gobierno. Porque de nada sirve bajar impuestos nacionales coparticipables si eso va a generar el aumento de las alícuotas de los provinciales o la proliferación de nuevas tasas municipales.El fin último sería una nueva ley de coparticipación. La ley actual es de 1988, se promulgó como ley provisoria y en la Constitución de 1994 se dio un año para promulgar una nueva. Para dar una idea de lo vieja que es esta ley, en 1988 la Ciudad de Buenos Aires no era autónoma y Ushuaia no era provincia. Desde entonces, los porcentajes de distribución federal de los impuestos están fijos, no se actualizaron ni siquiera por la diferente evolución de la población de las provincias.Esto no implica que haya que eliminar la coparticipación, al contrario. La desigualdad regional del país es de las mayores del mundo. Entonces discutir la coparticipación es, en el fondo, discutir si queremos un país en donde sus habitantes tengan más o menos las mismas oportunidades sin importar en qué provincia nacen, o si queremos un país donde una persona que nace en una provincia del noreste tiene muchas menos oportunidades que otra que lo hace en CABA o Neuquén. Hay propuestas para reformar la coparticipación, lo importante es discutirlas; eliminarla es una no-solución. |

|

| Hay que tener cuidado: las provincias adhieren voluntariamente a la coparticipación, lo que significa que se pueden salir si así lo desean. Eso generaría un sistema tributario aún más complejo y distorsivo. Pero es también cierto que hoy la provincia que más recursos pierde con la coparticipación es Buenos Aires. Y la sensación es que estamos a sólo un accidente serio en las rutas bonaerenses para que Buenos Aires tome esa decisión, que incluso ya tiene un nombre en los ámbitos políticos bonaerenses: el BAxit. Porque tampoco es justo resignar esos recursos en pos de la igualdad territorial si después el Estado nacional no genera el espacio fiscal siquiera para invertir en infraestructura que hace, entre otras cosas, a la seguridad vial de los habitantes. Guido Zack | Cenital |

{kind=link}