En la edición de la semana pasada dijimos

que las primeras declaraciones de Javier Milei moderaron su discurso

económico. En el plano fiscal, pasó de sostener que iba a recortar el

gasto público en 15 puntos del PIB a que sea de 5 puntos. En el plano

monetario-financiero, disipó la idea de una dolarización inmediata, e

incluso también la de una unificación cambiaria el día 1, ya que sostuvo

que sin solucionar el problema de las Lelics no se va a poder levantar

el cepo cambiario, porque se correría el riesgo de ir hacia una

hiperinflación.

Esto

terminó de quedar ratificado unos días después, cuando Emilio Ocampo

-la persona que Milei había anunciado para dirigir al BCRA con el

objetivo de llevar a cabo la dolarización- se bajó del cargo,

precisamente porque veía que dicho programa no sería implementado. Esto

se dio en tándem con la probable designación de Luis “Toto” Caputo como

ministro de Economía, quien ya se reunió

con los bancos y forma parte de la pequeña comitiva que está

acompañando al presidente electo en su gira por Estados Unidos en la

búsqueda de financiamiento externo. En el medio también hubo fuertes

rumores de que Demian Reidel (director del BCRA durante la gestión de

Federico Sturzenegger) reemplazaría a Ocampo en el BCRA, pero finalmente

el propio Reidel confirmó que no era así (por diferencias sobre el programa económico con Caputo).

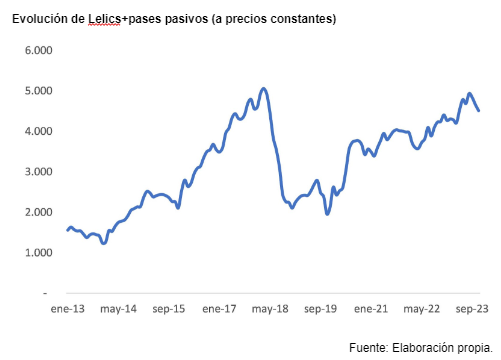

La centralidad de las Lelics

La discusión en torno a qué hacer con las letras de liquidez (Lelics) pasó al primer plano luego de que Milei dijera que es necesario -primero- resolver eso para poder avanzar con la unificación del tipo de cambio (o eventualmente la dolarización). Como pueden ver en el gráfico debajo, los pasivos remunerados del BCRA se incrementaron bruscamente con la pandemia y luego continuaron creciendo de manera sistemática. En la actualidad suman $23,8 billones de pesos (casi USD 27.000 millones valuados al tipo de cambio financiero). Dicho valor no se condice con los del gráfico porque están deflactados por la inflación, para eliminar el efecto nominal.

Para

entender cómo funciona este instrumento tenemos que arrancar por los

bancos. Cuando una persona pone su dinero en un plazo fijo, a los 30/31

días obtiene un interés del 11,1% (o, lo que es lo mismo, una tasa

efectiva anual del 253%). ¿De dónde salen esos intereses? Ahí aparecen

las Lelics.

Recordemos

que la manera en la que un banco gana plata es captando fondos de la

gente (para lo cual, por lo general, ofrece una tasa de interés a

cambio) y luego utiliza dichos fondos para obtener un retorno más

elevado. La manera tradicional es otorgando préstamos (obviamente la

tasa de interés que cobran es más alta). Ahora bien, puede suceder que

llegue un punto en el que el banco no encuentre a quién prestarle. En

ese caso, lo que hacen es colocar esos excedentes en el BCRA, a cambio

de un interés (por eso se denominan “pasivos remunerados”).

¿Y

por qué al BCRA le convendría hacer esto? Porque es la manera en la que

lleva a cabo la política monetaria, que básicamente consta del manejo

de las tasas de interés. Como la autoridad monetaria quiere que las

tasas de interés se mantengan -como mínimo- en esos niveles, no le queda

otra que aceptar todas esas colocaciones de los bancos (de no hacerlo,

llevaría a una reducción de las tasas de interés, lo que atentaría

contra su política monetaria).

El

instrumento más utilizado son las Lelics dado que, como son a 28 días y

la tasa de interés es la misma que la de los plazos fijos (por

normativa del BCRA), los bancos pueden “calzarlo” con el plazo fijo

correspondiente, de modo de no correr ningún tipo de riesgo (si el

cliente no lo renueva, el banco hace lo propio con el BCRA y le devuelve

el dinero). La otra posibilidad es colocarlos en los “pases pasivos”.

La diferencia es que estos instrumentos son de cortísimo plazo (a 1

día), pero ofrecen una tasa menor (231% anual).

De

lo anterior se desprende una cuestión fundamental: el comportamiento de

los pasivos remunerados del BCRA es fundamentalmente una consecuencia -depende- de lo que suceda con los plazos fijos y con la cantidad de préstamos otorgados, así que arranquemos por ahí.

Al

examinar los plazos fijos, no es casualidad que se observe una dinámica

similar a la de los pasivos remunerados, con un salto fuerte tras la

pandemia y una expansión sostenida a partir de allí (más adelante

explicaremos la caída de los últimos meses).

|

Pero, ¿cuál es la causa detrás de dicho comportamiento? Como explicamos en esta

edición, el principal factor que estuvo por detrás de la creación de

dinero en los últimos años fue el déficit fiscal, financiado a través de

la emisión de dinero por parte del BCRA. Hagan mentalmente el recorrido

del dinero: lo emite el BCRA, se lo transfiere al Gobierno Nacional que

lo inyecta en la economía por medio del gasto público (salarios,

jubilaciones, obra pública, entre otros) y luego de circular termina en

alguna persona (o empresa) que lo mantiene depositado en su banco, para

terminar siendo -nuevamente- absorbido por los pasivos remunerados del

BCRA.

|

Fíjense

que dijimos que el dinero circula hasta que alguien lo deposita en un

banco, pero sabemos que esto no es necesariamente así. Una parte del

mismo puede mantenerse en efectivo, ya sea por comodidad, necesidad (o

por motivos de evasión). Y acá aparece otra pieza esencial para explicar

la dinámica de los plazos fijos (y, a la vez, la de los pasivos

remunerados): la caída de la demanda de dinero en efectivo.

Como

se desprende del gráfico a continuación, se viene reduciendo de manera

sistemática, sobre todo a partir de la pandemia. Es decir, que una parte

del incremento de los depósitos a plazo se debe a la menor tenencia de

dinero en efectivo. Esto a su vez, se explica por la inflación creciente

-cuanto más elevada la inflación, más costoso se vuelve tener dinero en

efectivo- y por la mayor adopción de los medios de pago electrónicos.

|

Finalmente,

veamos qué sucedió con el otorgamiento de créditos al sector privado

por parte de los bancos. Como se puede apreciar, también vienen cayendo

de manera sistemática, sobre todo desde principios del 2022. Este es el

último componente que explica la dinámica de los pasivos remunerados.

Frente al fuerte incremento de los depósitos a plazo fijo, los bancos no

pudieron canalizarlos hacia los préstamos, lo que llevó a que los

colocaran en Lelics y pases del BCRA.

|

¿Por

qué se estancaron los préstamos? Recordemos que estos se utilizan en su

mayoría para financiar inversiones de las empresas y, en menor medida,

para el consumo personal. El estancamiento de la actividad económica y

de los ingresos, sumado a la elevada volatilidad que presenta la

economía argentina en los últimos años, atentaron contra el

financiamiento y la demanda de crédito productivo.

En

suma, el incremento sostenido de los pasivos remunerados tiene su

origen en el déficit fiscal financiado a través de la emisión monetaria

por parte del BCRA (lo que lleva al incremento de los depósitos

bancarios), la elevada inflación (que redujo la demanda de dinero

transaccional) y el estancamiento de la actividad económica (que redujo

la demanda de préstamos).

Causa y efecto

Ahora

bien, ¿por qué Milei plantea como prioridad la reducción de los pasivos

remunerados? El miedo del futuro presidente es que, al eliminar las

fuertes regulaciones cambiarias, todos esos pesos se vayan a la compra

de dólares, provocando una fuerte devaluación (de allí el riesgo

hiperinflacionario).

Pero

acá es donde aparecen los problemas. Primero, de implementación. Como

dijimos, los pasivos remunerados reflejan el incremento de los préstamos

que el BCRA tiene con los bancos; y no hay maneras “buenas” de reducir

un stock de deuda. Imaginate que sacaste un préstamo por $10

millones a 5 años y que te está costando pagarlo. Cualquier opción que

se te ocurra te llevaría a endeudarte todavía más (pedir otro préstamo

para pagar ese) o bien implica una pérdida para el banco (que te

reduzcan la tasa de interés, que te extiendan los plazos de pago y/o que

te condonen una parte de la deuda).

La

opción que plantea Caputo es la de reemplazar los pasivos remunerados

por una nueva deuda en moneda extranjera (algo evidente, ya que esa es

su especialidad). Ahora bien, en este caso tiene sentido que la nueva

deuda sea en moneda extranjera, porque el ingreso de esos dólares es lo

que evitaría que se incremente súbitamente el tipo de cambio. Claro que,

el problema a futuro, sería el (re)pago de esa deuda.

Las

otras dos opciones también tienen sus problemas. Dada la elevada

cantidad de deuda, se requeriría una drástica reducción de la tasa de

interés que ofrece el BCRA por estos pasivos remunerados (un reconocido

economista libertario incluso plantea llevarla

a cero). Aun así, demandaría bastante tiempo la reducción de la deuda y

los riesgos serían los mismos, aunque de menor magnitud: la reducción

de la tasa de interés por parte del BCRA incentiva la demanda de dólares

y terminaría provocando la devaluación del tipo de cambio (como

mostramos acá).

La

última alternativa es la más drástica, llevar a cabo una

reestructuración de esos pasivos. Esto implicaría canjear esa deuda por

una de mayor plazo (y, probablemente, una menor tasa de interés

también). Esta opción sería la más efectiva para reducir el tamaño de la

deuda del BCRA, pero a costa de una gran pérdida para los bancos.

Frente

a cualquiera de estas opciones, no es casualidad que, en los últimos

días, los bancos hayan decidido pasar gran parte de sus activos desde

las Lelics hacia los pases, haciendo que incluso ahora estos sean

superiores (y achicando su nivel de exposición total).

|

|

En

última instancia, el problema es de diagnóstico. Primero porque, como

mostramos, los pasivos remunerados son la contrapartida de los depósitos

a plazo. Si se quisiera atacar este problema lo más efectivo sería la

reducción de los plazos fijos, no de las Lelics o los pases, aunque con

un costo altísimo para los ahorristas. Esto fue, por ejemplo, lo que se

hizo durante el famoso Plan Bonex.

Pero,

más importante aún, porque los pasivos remunerados son la consecuencia,

no la causa. En la visión monetarista de Milei, la inflación es

provocada exclusivamente por la abultada cantidad de dinero que hay en

la economía y, por ende, la solución pasa por reducirla. Si bien esto

podría terminar siendo efectivo, el tema es que el costo que se termina

pagando es excesivamente alto.

Si,

en cambio, se parte de una visión donde la inflación no depende solo de

la cantidad de dinero en circulación (y del déficit fiscal), sino que

es un fenómeno mucho más complejo, donde entran a jugar otras causas

asociadas al sector externo, la inercia o la falta de credibilidad,

entonces la solución pasa por la implementación de un programa anti-inflacionario

diseñado a medida para atacar cada uno de estos frentes de manera

simultánea. Si esto se llevara a cabo y fuera exitoso, entonces la

propia reducción de la inflación y la estabilización de la economía

llevarían al incremento de la demanda de dinero y de los préstamos

otorgados por los bancos, contribuyendo así a la reducción de la deuda

del BCRA. Hay que atacar las causas de los problemas, no sus

consecuencias.

Bonus track

Iván

Werning es uno de los macroeconomistas argentinos más destacados a

nivel mundial. Hace poco dictó un seminario online en el que presentó

dos de sus últimos trabajos, enfocados precisamente en estudiar cómo

sería la implementación de una dolarización, sus costos y sus

beneficios. Lo pueden ver acá.

Unas

semanas atrás, Mercadolibre presentó su balance y sus resultados fueron

impresionantes. Por ejemplo, Mercadopago prácticamente duplicó el

volumen procesado respecto de un año atrás. Acá

les dejo no uno sino siete episodios del podcast Sin Sucursal, donde

entrevistan a varios de sus directivos para entender cómo funciona este

unicornio argentino. |

Juan Manuel Telechea | Cenital